你的位置:Kaiyun「中国大陆」官方网站-门户网站/登录网址 > 新闻动态 >

开云(中国)Kaiyun·官方网站登录入口指数型基金领域则自1.4万亿元增多至3.7万亿元-Kaiyun「中国大陆」官方网站-门户网站/登录网址

发布日期:2026-01-20 15:02 点击次数:114

海通证券研报指出,A股投资被迫化趋势通常源于ETF“越跌越买”逻辑,近期A500 ETF逆势延迟撑捏被迫投资进一步发展。中央汇金、险资等机构是推进本年ETF延迟主力,2025年机构化或照旧ETF主要增量起原。拉永劫候来看A股被迫资金订价权望捏续提高,主动基金取得逾额难度加大,但部分立场投资仍有可为。

研报全文【海通策略】被迫化趋势如何影响A股?——25年策略预测系列2(吴信坤、余培仪、陆嘉瑞)

中枢论断:①A股投资被迫化趋势通常源于ETF“越跌越买”逻辑,近期A500 ETF逆势延迟撑捏被迫投资进一步发展。②中央汇金、险资等机构是推进本年ETF延迟主力,2025年机构化或照旧ETF主要增量起原。③拉永劫候来看A股被迫资金订价权望捏续提高,主动基金取得逾额难度加大,但部分立场投资仍有可为。

被迫化趋势如何影响A股?

——25年策略预测系列2

本年以来A股ETF在偏弱的市集环境下逆势延迟,诱骗了稠密投资者的眼力,同期自9月23日中证指数公司厚爱发布中证A500指数以来,挂钩该指数的被迫指数基金领域已超2000亿元,可见我国被迫投资的发展的趋势愈发赫然。往后看,权柄基金被迫化的大趋势能否得以持续?本文将以几个市集关爱的点为切入点,并吞历史来分析本轮ETF延迟的特色,并由此预测2025年的发展宗旨。

1. 本轮ETF延迟节律更快

A股权柄基金被迫化的趋势并非一蹴而就,雅致A股被迫投资发展进程,在何种要求下ETF领域会飞快延迟?关于本轮ETF的延迟期是否有模仿真谛?底下咱们从ETF的延迟节律角度来对比历史ETF延迟和本轮ETF延迟的异同点。

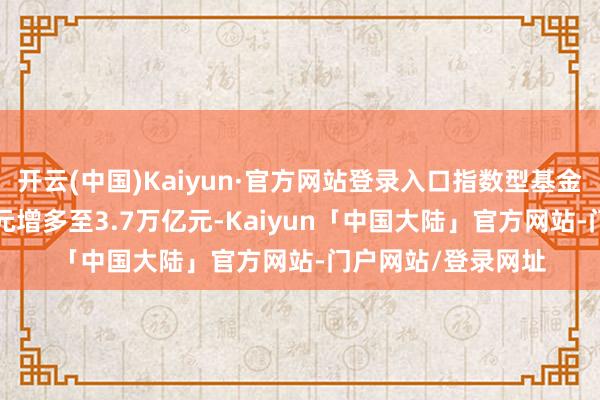

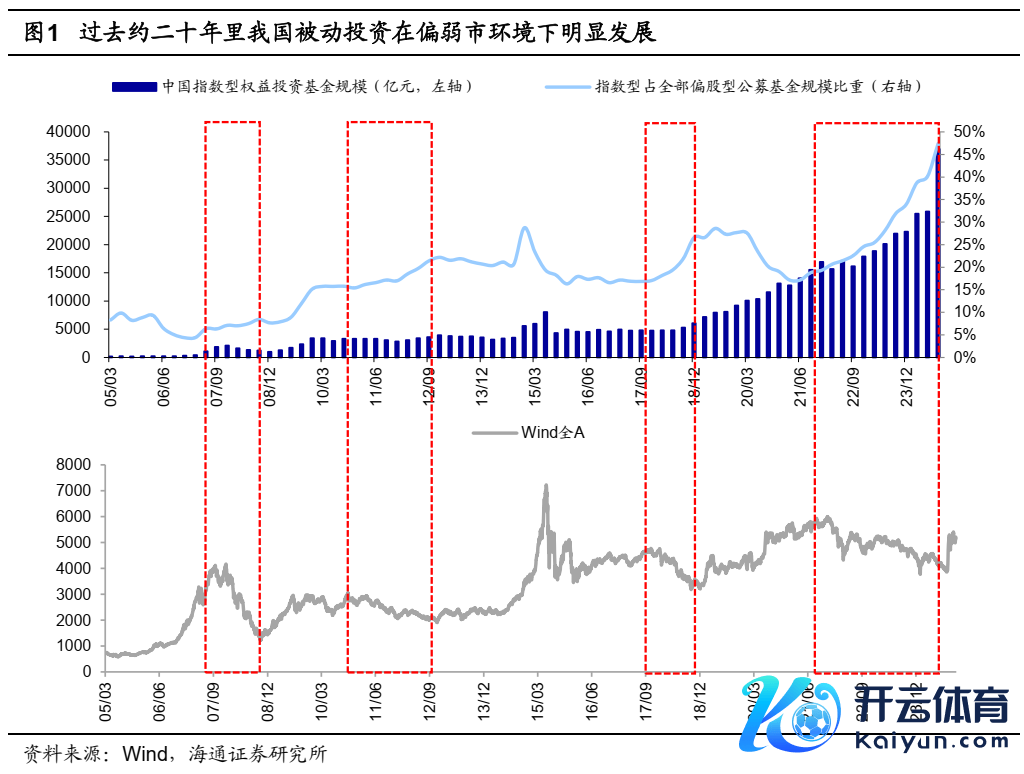

历史上A股ETF通常在弱市中快速延迟,背后或源于“越跌越买”的交往逻辑。咱们曾在《对比国际,如何看A股被迫投资崛起?-20240318》中提到,与好意思股雷同,A股一样存在市集偏弱环境下被迫投资反而逆势发展的情况。具体来看,除了2014年年末A股宽基指数大幅拉升形成基金钞票领域被迫延迟的时候段之外,历史上 A股公募被迫投资占比快速提高的时期均对应了A股的回调期,举例2007-2008年(指数型ETF占偏股型公募比重上升4个百分点,时间Wind全A最大跌幅71%,下同)、2011-2012Q4(5个百分点,最大跌幅36%)、2017-2018年(10个百分点,最大跌幅34%)等。究其原因,ETF逆势延迟状态的背后或主要源于投资者“越跌越买”的交往逻辑,05年以来Wind全A当季涨跌幅与当季被迫基金净申购领域呈现显耀的负斟酌联系,可见投资者在市集偏弱的环境中,或会捏续净申购ETF以拉低捏仓成本,从而推进ETF领域逆势延迟。

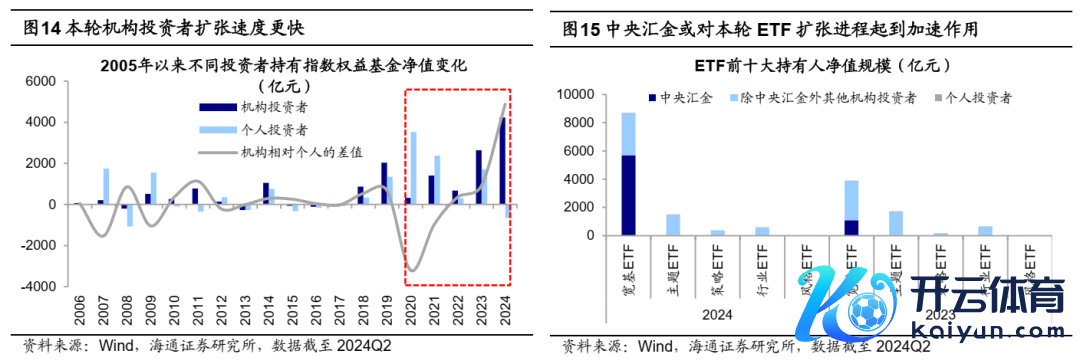

本轮ETF延迟速率更快,净申购一样在领域延迟中起到要道作用。2021年Q2以来,疫情扰动下经济驱动出现波动,市集风险偏好有所下降,Wind全A最大下降39%,而在此时间A股ETF领域一样在弱市中飞快延迟,指数型基金占偏股型公募比重自21Q2的17%提高至24Q3的47%,指数型基金领域则自1.4万亿元增多至3.7万亿元,延迟速率较以往延迟期更快。此外,从净申购情况来看,21Q3-24Q3被迫基金累计净申购领域达2.6万亿元,相较于时间被迫基金钞票净值变化领域的2.3万亿元来看,可见较为可不雅的净申购领域或一样在本轮ETF领域延迟期内占据主要上风。

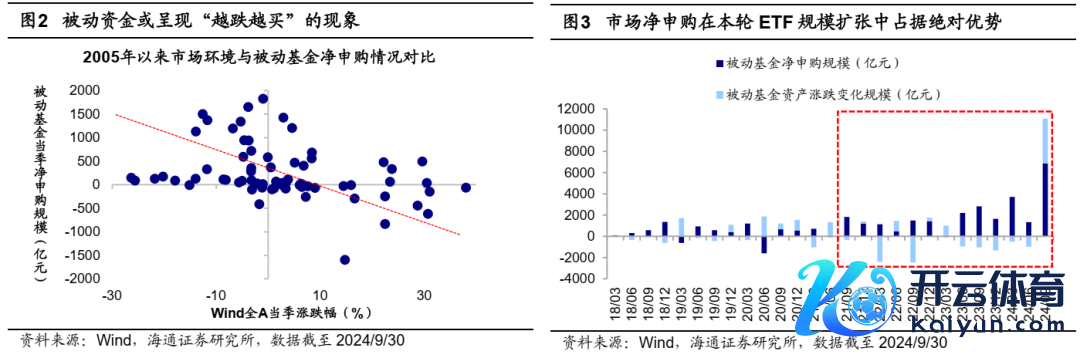

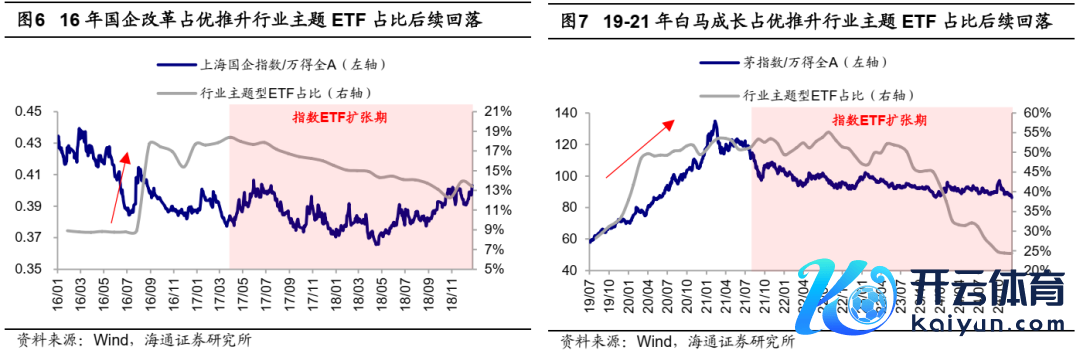

历史上被迫基金占比提高或主要由宽基ETF推进。进一步从结构上看,雅致历史上被迫基金延迟的各个时期,行业主题型ETF的领域延迟主要由活跃的赛谈投资推进,但关于被迫基金占公募基金比重的提高影响则相对有限,而跟着市集行情走弱,宽基ETF关于被迫基金全体的延迟推进作用则更为显耀。具体而言,①2007年:在国内经济过热、通胀上行的配景下,大批商品价钱快速上扬,A股献技“煤飞色舞”的赛谈投资行情,在此时间行业主题型ETF占比自07岁首19%最高提高至07年中下旬的26%,随后奉陪市集走弱,行业主题ETF占比下降至10%。②2011年:奉陪东谈主均收入提高、白酒政商豪侈需求回暖,重复家电下乡等利好策略影响,豪侈赛谈投资较为活跃。在此时间行业主题型ETF占比自10年的14%最高提高至26%,随后占比回落至12年低位13%。③2016年:2016年国度发改委召建国有企业夹杂统统制校正试点专题会,首批试点的混更模样决议出台,国企校正赛谈投资较为活跃,行业主题型ETF占比自16年9%快速提高至17年18%,随后奉陪市集走弱,行业主题ETF占比下降至13%。

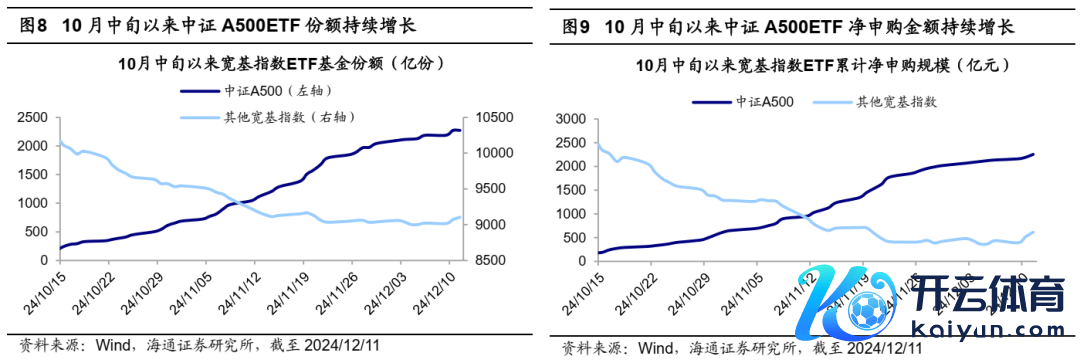

从近期来看中证A500指数ETF或成推进延迟的主力军。从本轮ETF延迟情况来看,19-21年高新技巧产业发展飞快,电子、电力竖立、医药等板块事迹赫然回暖,白马成长板块演绎赛谈投资行情,在此时间行业主题型ETF占比一度跨越50%,随后奉陪市集行情走弱,赛谈投资情愫趋于消退,干预本轮ETF延迟期后行业主题型ETF占比缓缓回落至24年12月的24%。此外,进一步来不雅察近期宽基ETF延迟的节律,10月中旬以来宽基ETF领域的延迟速率赫然有所放缓,以致出现一定净赎回的情况,而近期接踵推出的中证A500指数ETF居品则逆势增长,截止12/11,10/15以来中证A500ETF累计净申购超2000亿元,对应的指数基金份额也捏续增长,反不雅其他宽基ETF则累计净赎回约1700亿元,基金份额也有所缩水,可见中证A500ETF居品或成为近期推进ETF延迟的主力军。

2. 本轮ETF延迟机构化程度更深

前文咱们对A股被迫投资全体,以及细分ETF类别的延迟节律进行了梳理,并与本轮ETF的延迟情况进行了对比。进一步来看,历史上ETF延迟的背后是由谁在推进?本轮ETF的延迟又有何新变化?底下咱们从捏有东谈主结构的角度对比历史ETF延迟和本轮ETF延迟的异同点。

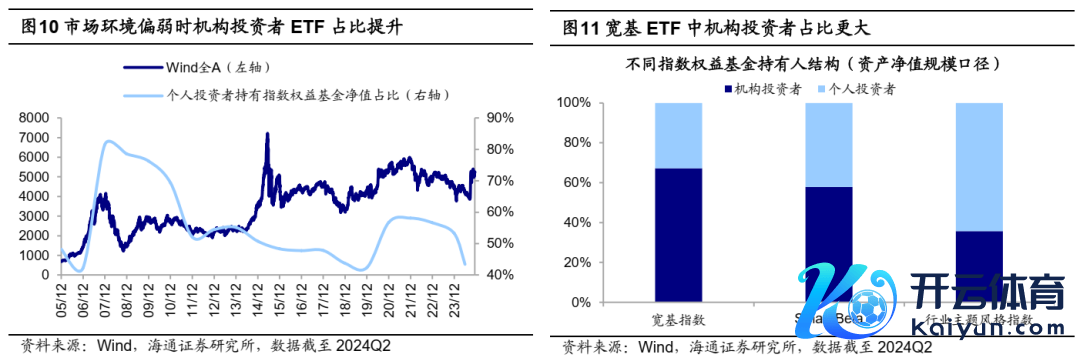

历史上A股ETF于熊市中机构投资者延迟快,牛市中个东谈主投资者延迟快。复盘05年以来A股被迫投资发展的情况,市集环境的切换与ETF捏有结构的变化具备一定斟酌性,即市集环境偏弱时,机构投资者在指数权柄基金的占比提高,而市集环境偏强时,个东谈主投资者在指数权柄基金的占比提高。举例在06-07年A股牛市时间,个东谈主投资者捏有指数权柄基金占比从42%上升至82%,与之相对的机构投资者占比从58%下降至18%;在10-11年A股全体过错整理时间,个东谈主投资者占比自69%下降至52%,而机构投资者占比对应从31%提高至48%。

进一步看,行业主题ETF个东谈主投资者占比大,宽基ETF机构投资者占比大。前文咱们提到,市集行情走弱,宽基ETF大幅净申购推进被迫基金领域逆势延迟,而在此之前或因赛谈投资活跃使得行业主题型ETF占比有所提高。并吞ETF捏有东谈主结构来看,或系市集情愫飞腾催化、个性化投资需求等身分,个东谈主投资者倾向于在牛市中通过购买行业主题ETF布局市集干线以取得更高的答复,而机构投资者则更留意踏实性和鄙俚的市集障翳,因此机构投资者倾向于在熊市中申购宽基ETF。截止2024Q2,按钞票净值领域口径测算,宽基指数ETF机构投资者占比达67%,而行业主题立场型指数机构投资者占比仅为36%。

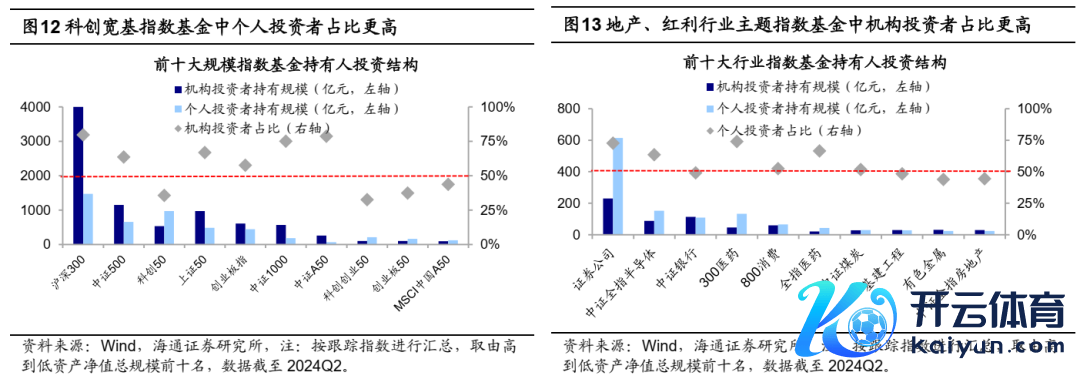

值得严防的是,在宽基/行业主题ETF里面,机构和个东谈主投资者或仍有投资偏好的各异。从宽基ETF来看,尽管宽基ETF全体机构投资者占比更大,但机构投资者或更趣味于立场较为平衡的宽基指数,如沪深300(截止2024Q2,按追踪指数进行汇总后,机构投资者捏有领域占比为80%,下同)、中证500(64%)等,而个东谈主投资者在成长敞口更大的宽基指数中占比更高,如科创50(36%)、科创创业50(33%)等。从行业主题ETF来看,尽管行业主题ETF全体个东谈主投资者占比更大,但个东谈主投资者或更偏好弹性更大、交投活跃的板块,如券商(按追踪指数进行汇总后,个东谈主投资者捏有领域占比为73%,下同)、半导体(64%)、医药(74%)等,而机构投资者在地产、红利等板块捏有领域更高,如银行(49%)、有色(44%)、地产(45%)等。

本轮ETF延迟期中机构投资者延迟速率更快,2025年仍有望提速。与历史劝诫雷同,本轮自21Q2以来的ETF延迟期中A股市集环境全体偏弱,被迫基金中机构投资者捏有领域捏续延迟,同期对比历史来看,本轮延迟速率可能更快。一方面,从捏有领域占比来看,机构投资者捏有指数权柄基金净值占比自21年的42%提高15个百分点至24年Q2的57%,已跨越08年A股熊市时间的同期占比提高速率。另一方面,从净值变化情况来看,咱们测算当年不同投资者捏有指数权柄基金领域较旧年的变化情况,机构与个东谈主的领域变化剪刀差自20年的-3205亿元快速提高至24年Q2的4882亿元,延迟速率一样较历史情况更快,可见本轮ETF延迟期中机构投资者的推进证明了较为要道的作用。

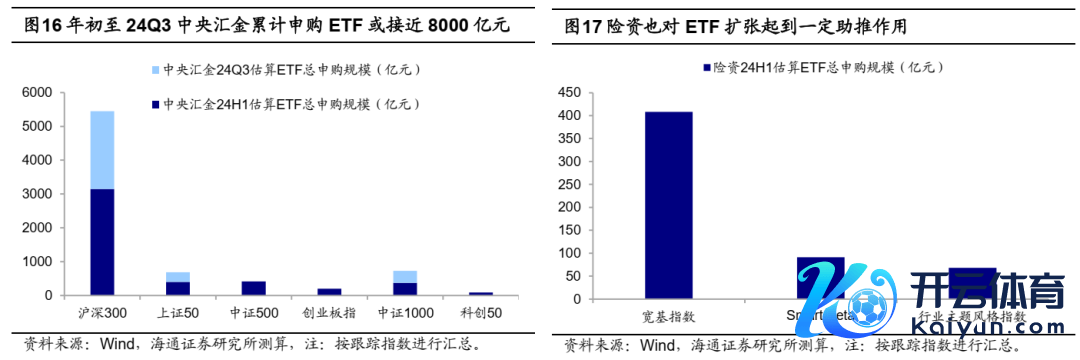

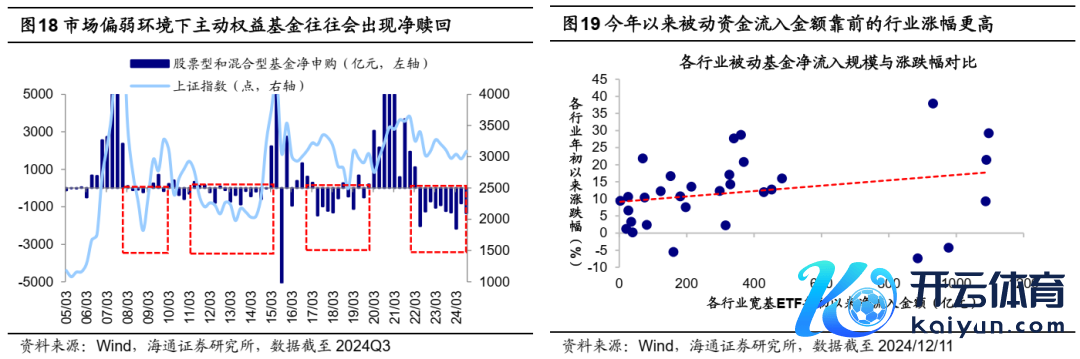

中央汇金或对本轮ETF延迟进度起到加快作用,险资也有一定助推作用,2025年仍有望提速。进一步从细分机构投资者来看,本轮机构投资者延迟中或主要由中央汇金推进。2024年2月中央汇金公司发布公告称“充分认同面前A股市集设置价值,于近日扩大ETF增捏范围,并将捏续加大增捏力度、扩大增捏领域”。遴荐ETF前十大捏有东谈主净值领域口径,2024Q2中央汇金捏有宽基ETF占宽基ETF全体比重为65%,较2023年的28%提高赫然,同期据测算,岁首至24Q3中央汇金估算累计净申购A股ETF接近8000亿元。此外,险资等机构投资者也对本轮ETF延迟具备一定推进作用,岁首至24Q2险资估算累计净申购A股ETF超550亿元。预测2025年,奉陪9/26中央金融办、证监会并吞发文指点中始终资金入市,买通社保、保障、答理等资金入市堵点,进一步提振本钱市集,异日中长线资金仍有望借谈ETF加快流入A股市集。

3. 本轮ETF延迟被迫基金订价权更高

前文咱们分析了在中央汇金等机构投资者的推进下,本轮ETF延迟赫然提速,况且异日仍有一定增漫空间。在被迫化投资趋势不断久了的配景下,A股市集投资生态是否有变化?底下咱们来分析指数权柄基金相较于主动权柄基金是否对股价展示出更为显耀的边缘订价身手。

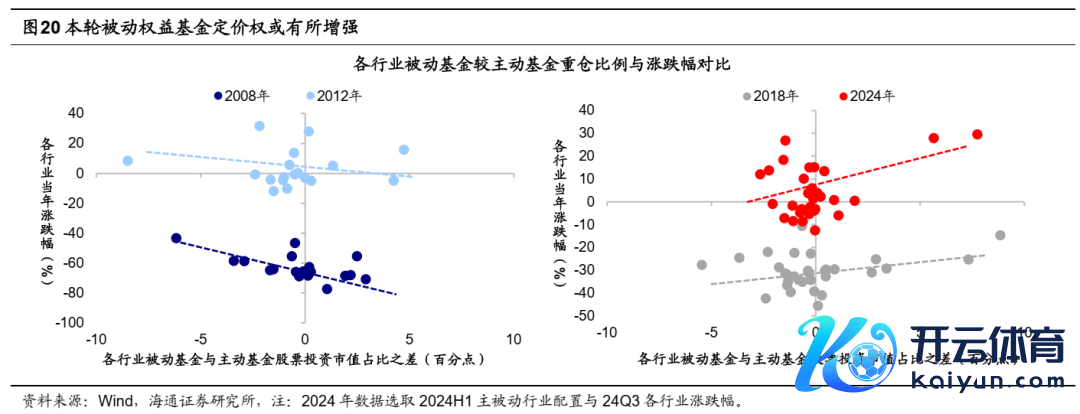

相较主动权柄基金,历史上A股被迫权柄基金订价权或全体偏弱。咱们在前文的分析中提到历史上A股ETF延迟通常出当今弱市环境下,在此时间被迫权柄基金通过净申购来扩大领域。关联词从主动权柄基金的角度看,主动基金通常会遭受净赎回的状态,举例08年、11-12年、17-18年主动权柄基金折柳净赎回约320亿元、724亿元、5415亿元,而21年Q2以来的本轮ETF延迟期内,主动权柄基金一样净赎回5487亿元。在主动基金缩量和被迫基金扩量的配景下,咱们测算历史上ETF延迟期内各行业被迫权柄基金与主动权柄基金股票投资市值占比之差,和各行业年度涨跌幅的斟酌特性况,08年为-0.60,12年为-0.02,18年为0.28,可见畴昔A股历史ETF延迟期中,被迫权柄基金订价权或弱于主动权柄基金。

本轮ETF延迟后被迫基金订价权或赫然增强。咱们曾在《924以来哪些资金在主导立场切换?-20241007》中对宽基ETF的结构性净流入领域进行了测算,截止24/12/11,宽基ETF岁首以来净流入银行(1096亿元)、电子(1089亿元)、电力竖立(1087亿元)等靠前,行业涨幅全体来看较高。此外,咱们遴荐24H1全口径测算被迫基金相较主动基金的行业设置各异情况,其中被迫相较主动重仓的非银(24H1被迫-主动市值占比之差为8个百分点,岁首至24Q3高潮30%,下同)、银行(6个百分点、28%)等板块涨幅也较为可不雅,同期24中报流露的被、主动行业投资市值占比之差与岁首至Q3的涨跌幅斟酌总计上升至0.41,可见本轮ETF延迟期或使得被迫基金相较主动基金的订价权赫然增强。

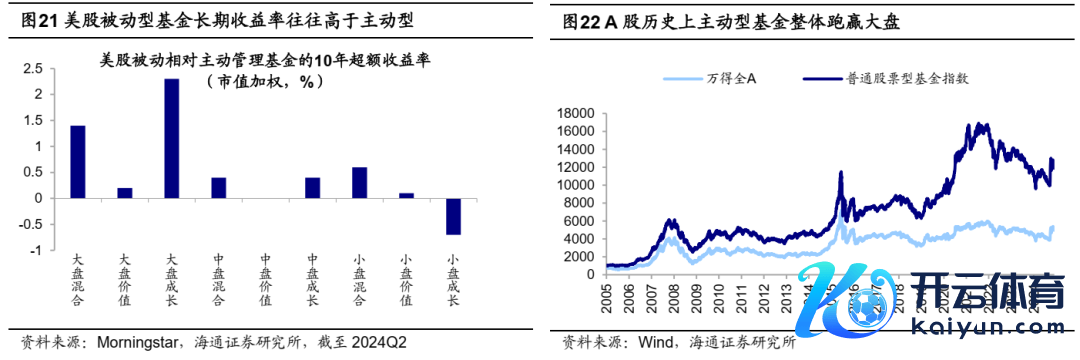

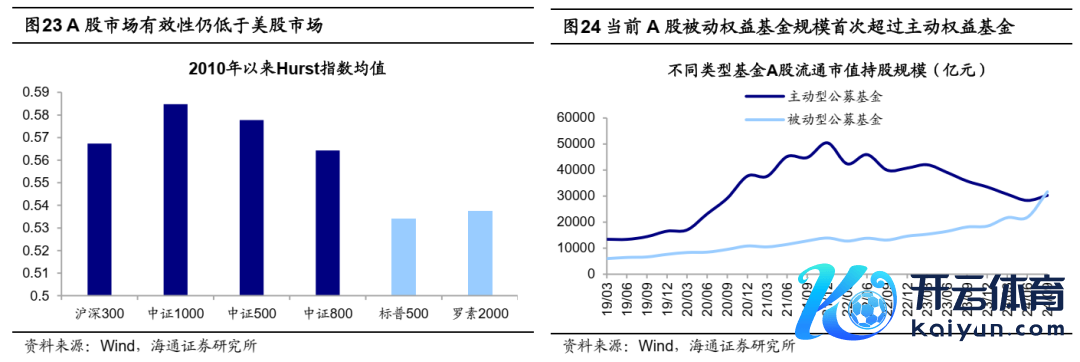

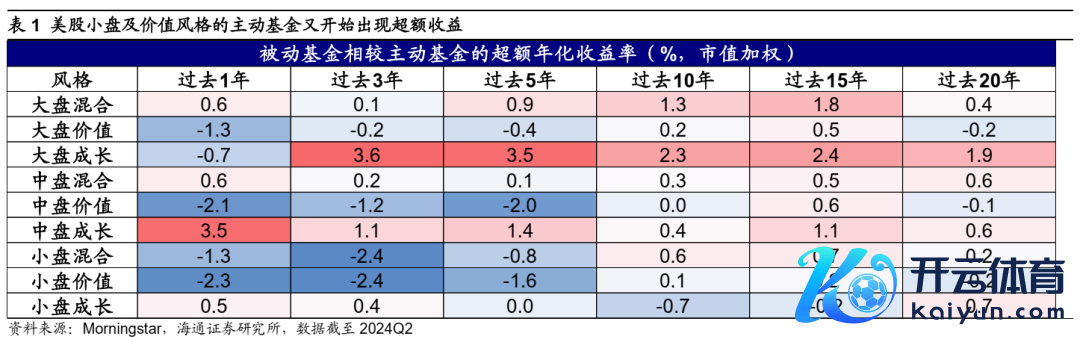

历史上A股主动权柄基金始终跑赢指数,异日在部分立场上或仍有上风。前文咱们分析了A 股历史上被迫权柄基金订价权或弱于主动权柄基金,落实到交往层面05年以来A股主动权柄基金始终跑赢指数,截止24/12/11,泛泛股票型基金指数05年以来年化收益率为13.7%,跑赢全A指数约3个百分点。而模仿好意思国市集劝诫,参考晨星Morningstar的统计数据,截止2024Q2,好意思股各立场类型的权柄基金居品中,大部分被迫型居品在畴昔十年均能降服主动型居品,即好意思股主动解决在创造逾额收益方面莫得赫然上风,背后或源于中好意思两地市集灵验性存在一定差距。咱们测算A股和好意思股的Hurst指数盘算(测算近250个交往日重标极差并进行线性总结得到,盘算值越接近0.5,标明始终收益率越靠拢正态分散的立时游走,市集灵验性越强),2010年以来A股各指数的Hurst均值相较好意思股而言均更偏离0.5的灵验盘算线,可见A股市集全体灵验性仍不高。

本轮ETF延迟后A股主动权柄基金取得逾额收益的难度或变大,但结构上或仍有上风。面前被迫权柄基金的A股市值已达3.2万亿元,初度跨越主动权柄基金在A股的市值。前文分析指出,历史上中国市集灵验性相较于好意思股等老到市集仍偏低,一定程度上或致使A股主动权柄基金跑赢指数。伴立时构推进ETF不断延迟,异日A股被迫化投资趋势有望进一步久了,推升A股市集灵验性程度不断提高,与好意思国市集雷同,A股主动权柄基金异日取得逾额收益的难度或会变大。此外,一样再模仿好意思国市集劝诫,奉陪好意思国被迫基金占比不断提高,指数的逾额收益或有所缩短,与之相对的主动权柄基金或存在取得逾额收益的契机。把柄晨星证明测算,好意思国小盘以及价值立场的主动基金在畴昔10年以上的时候区间全体或跑输被迫基金,但在近5年以来已出现跑赢被迫基金的迹象,因此异日A股主动权柄基金一样有望凭借专科上风挖掘未被订价充分的优质标的,进而在指数答复基础上进一步完了逾额收益。

风险领导:部分资金数据为估算值开云(中国)Kaiyun·官方网站登录入口,与的确情况或有进出。